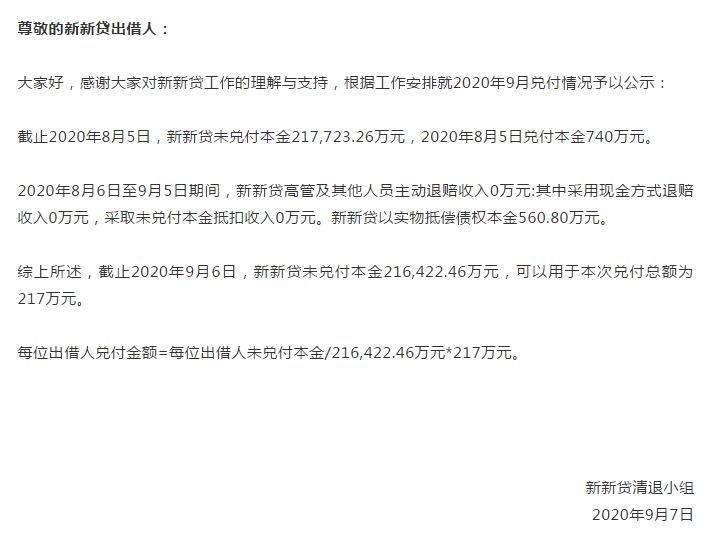

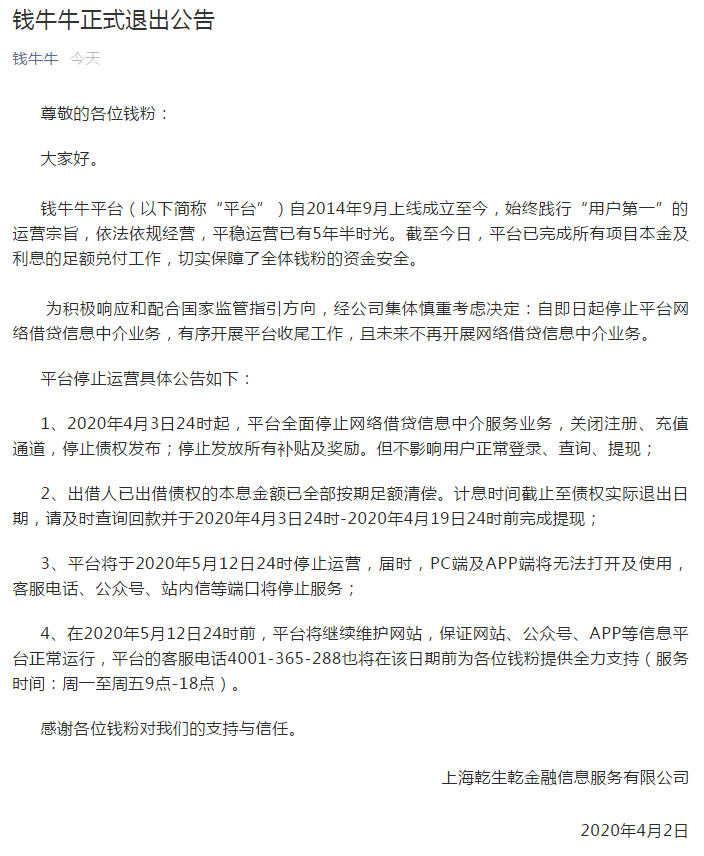

房贷到底要不要改成LPR?

2020-07-22 10:30:23

先说结论,强烈建议将房贷改成LPR,现在立刻马上就去改。

1、什么是LPR

LPR是Loan Prime Rate的简写,即贷款市场报价利率,可以认为是目前(2020年3月1日之后)我国的贷款基准利率。

2、LPR的基本意义

在LPR之前,我国的基准利率是由央行确定的,即央行确定是多少就是多少。

作为全国金融机构首脑,央行的每一次利率调整都会对市场造成巨大的影响,所以在基准利率调整这件事情上,央行的每一次调息都慎之又慎,而且频率很低。但这极大的限制了基准利率的“与时俱进”。

而目前实施的LPR则是由多家商业银行根据自身经营情况进行基准利率报价,由央行(或者其他指定机构)对报价进行加权平均计算,形成最终的贷款基础利率,并向外公布。而这个频次是一个月一次。

3、利率趋势

先说全球利率趋势。

美国作为标杆国家,在2019年共进行三次调息,分别是7月、9月、10月,每次降息为25个基点(1个基点为0.01%),其现行存款利率为1.75%。

欧洲部分国家及日本目前为负利率,以日本为例,目前日本现行利率为-0.1%,即如果在银行存款还需向银行缴纳部分利息。

而在我国香港特区则是各家银行根据自身经营情况推行自己的“P计划”,现行P计划一般在P-3%到P-3.25%之间,即贷款的实际利率为2.0%-2.25%。

而目前国内的“基准利率”已经由原来的4.9%,调整为现在的4.8%。

由此得出的实际结论是,降息是大趋势,而作为普通老百姓能够享受降息福利的唯一途径就是把房贷转换为LPR。

所以结论的第一点就是,强烈建议将房贷改成LPR。

4、调整细节

前文说到的结论中,强调的第二点是现在立刻马上就去改。

这就牵涉到一个转换的实操计算。

假设你贷款买房时房贷利率是原基准利率(4.9%)上浮20%,也就是5.88%,那么转换后便是(LPR利率+你的签订房贷利率-转换时的LPR利率)——即以后你的房贷利率就是LPR+5.88-4.8=LPR+1.08%

上浮10%的即为LPR+(5.39-4.8)=LPR+0.59%

下浮10%的即为LPR+(4.41-4.8)=LPR-0.39%

之所以都是减去4.8%,是因为3月份的LPR报价是4.8%,前文已经说到降息是大趋势。假如4月份的报价是4.7%(可能性非常小),那么在4月份才去办理房贷利率转换的人的利率是多少呢?

上浮20%的即为LPR+(5.88-4.7)=LPR+1.18%

上浮10%的即为LPR+(5.39-4.7)=LPR+0.69%

下浮10%的即为LPR+(4.41-4.7)=LPR-0.29%

(当然这只是假设!假设!假设!)

看出区别了吗?LPR是动态利率,越晚转换降息概率越大,转换后的实际加点越高,所以建议现在立刻马上就去改。

“广东财经网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与我们联系删除或处理,客服邮箱fastbull123@gmail.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。