什么是量化宽松,它是怎么运作的?

2023-07-20 09:59:17

什么是量化宽松?

量化宽松(QE)是货币政策的一种形式,美联储等中央银行从公开市场购买证券以降低利率并增加货币供应量。

量化宽松创造了新的银行准备金,为银行提供更多流动性并鼓励贷款和投资。当利率徘徊在零附近且经济增长停滞时,通常会实施量化宽松。央行影响经济增长的工具(例如降息)有限。如果没有能力进一步降低利率,央行必须战略性地增加货币供应量。

为了执行量化宽松政策,央行购买政府债券和其他证券,向经济注入银行准备金。增加货币供应量会进一步降低利率,并为银行系统提供流动性,使银行能够以更宽松的条件放贷。

政府可以同时实施财政政策来扩大货币供应量。虽然美联储可以影响经济中的货币供应,但美国财政部可以通过财政政策创造新的货币并实施新的税收政策,直接或间接地将资金注入经济。量化宽松可以是货币政策和财政政策的结合。

量化宽松(QE)有效吗?

大多数经济学家认为,美联储的量化宽松计划有助于拯救2007-2008年金融危机后的美国和全球经济,但量化宽松的效果很难量化。

在全球范围内,各国央行都试图将量化宽松政策作为防止本国经济衰退和通货紧缩的一种手段,但同样没有结果。虽然量化宽松政策在降低利率和提振股市方面有效,但其对经济的更广泛影响并不明显。

通常情况下,量化宽松的效果对借款人有利,对储户有利,对投资者有利,对非投资者有利,而且量化宽松有利有弊。

量化宽松(QE)有什么样的风险?

通货膨胀

随着经济中货币的增加,通货膨胀的风险迫在眉睫。由于流动性通过系统运作,央行保持警惕,因为货币供应量增加与通货膨胀率之间的时间滞后一般为12至18个月。

量化宽松策略不会刺激预期的经济增长,但会导致通货膨胀,也可能造成滞胀,即通货膨胀率和失业率都很高。

有限贷款

随着银行流动性的增加,像美联储这样的央行不能强迫银行增加贷款活动,也不能强迫个人和企业借贷和投资。这就造成了“信贷紧缩”,即现金存放在银行或企业由于不确定的商业环境而囤积现金。

货币贬值

随着货币供应量的增加,量化宽松可能导致本国货币贬值。虽然货币贬值可以帮助国内制造商在全球市场上以更便宜的价格出口商品,但货币贬值会使进口产品更加昂贵,从而增加生产成本和消费者价格水平。

量化宽松 (QE) 的现实例子

美国

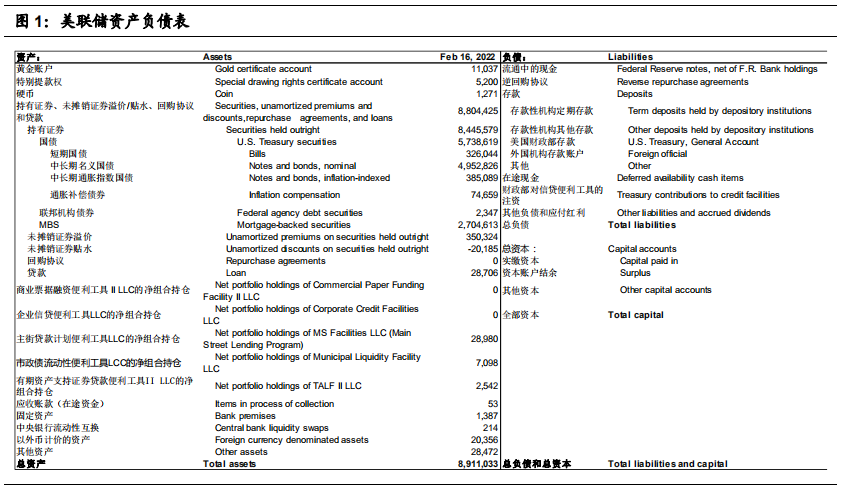

为了应对经济大衰退,美联储在2009年至2014年期间实施了量化宽松计划。美联储的资产负债表随着债券、抵押贷款和其他资产的增加而增加。到2017年,美国银行储备增至超过4万亿美元,为这些储备提供流动性并刺激整体经济增长。然而,银行持有2.7万亿美元的超额准备金,这是美联储量化宽松计划的意外结果。

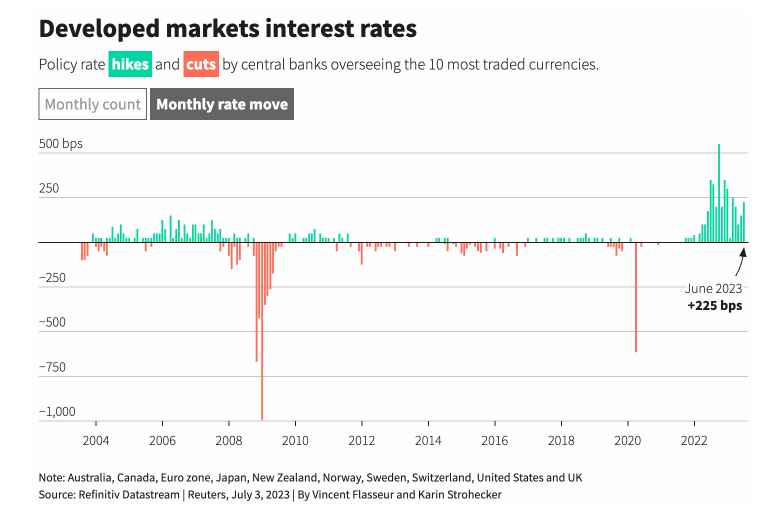

2020年,在疫情期间停工引发经济和市场动荡之后,美联储宣布计划购买7000亿美元资产,作为紧急量化宽松措施。然而,在2022年,美联储大幅调整货币政策,包括大幅加息和减少美联储资产持有量,以扭转2021年出现的持续高通胀趋势。

日本

1997年亚洲金融危机后,日本陷入经济衰退。日本央行开始实施激进的量化宽松计划,以遏制通缩并刺激经济,从购买日本政府债券转向购买私人债务和股票。随着日本国内生产总值 (GDP) 从约5.45万亿美元下降至4.52万亿美元,量化宽松政策未能实现其目标。

瑞士

2008年金融危机后,瑞士央行(SNB)也采取了量化宽松策略,其资产规模超过了全国每年的经济产出。尽管经济增长受到刺激,但目前尚不清楚随后的复苏有多少可归因于瑞士央行的量化宽松计划。

英国

2016年8月,英国央行(BoE) 推出量化宽松计划,以帮助解决英国脱欧潜在的经济影响。该计划通过购买600亿英镑政府债券和100亿英镑企业债务,旨在抑制利率上升,刺激商业投资和就业。

截至2018年6月,英国国家统计局报告称,固定资本形成总额平均季度增长率为0.4%,低于2009年至2018年的平均增长率。英国经济学家无法确定增长是否会影响经济增长。如果没有这个量化宽松计划,这一点就很明显了。

量化宽松如何运作?

量化宽松是一种货币政策,一国央行试图增加其金融体系的流动性,通常是通过从该国最大的银行购买长期政府债券,并通过鼓励银行更自由地放贷或投资来刺激经济增长。

批评者认为,量化宽松实际上是印钞的一种形式,并列举了历史上印钞导致恶性通货膨胀的例子。然而,量化宽松的支持者声称,银行充当中介机构,而不是将现金直接交到个人和企业手中,因此量化宽松产生失控通胀的风险较小。

量化宽松以现金取代银行体系中的债券,有效增加了货币供应量,使银行更容易释放资本,从而可以承销更多贷款并购买其他资产。银行可以贷出超过准备金10%的任何存款。

小结

量化宽松是货币政策的一种形式,美联储等中央银行通过公开市场操作购买证券,以增加货币供应量并鼓励银行贷款和投资。量化宽松政策已在全球范围内实施,但其对一国经济的影响却经常引起争议。

“广东财经网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与我们联系删除或处理,客服邮箱fastbull123@gmail.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。