黄金价格后续走势深度剖析:中长期依旧看好

2025-02-13 09:50:46

近期,黄金市场再度成为投资者关注焦点,金价强势上行,展现出“进可攻、退可守”的独特配置优势。从短期视角来看,金价在快速突破关键点位后,确实存在震荡回调的压力。不过,把时间线拉长,从长期角度分析,我们坚定地认为黄金的表现将优于美元、欧元、美债以及众多风险资产。

自去年12月下旬起,黄金价格一路高歌猛进,即便在12月初至1月中旬期间,美元走强、美债利率上行,也未能阻挡其上涨步伐。特朗普执政以来,陆续宣布对墨西哥、加拿大、中国以及钢铝加征关税,提出对等关税等举措,引发全球避险情绪升温,这无疑为金价上涨提供了有力支撑。值得注意的是,特朗普暂缓执行对墨西哥和加拿大的关税,也未对金价的强势运行造成明显影响。年初至今,黄金价格累计涨幅已达11%,在各大类资产中脱颖而出。

黄金价格上涨,除了受到地缘政治和避险情绪等因素影响,技术层面的因素同样不可忽视。目前黄金市场出现的“逼仓”行情,在一定程度上放大了金价的上行动能。年初以来,纽约商品交易所(COMEX)黄金库存累计增长62%,这主要是因为交易商出于对潜在关税风险的担忧,纷纷将伦敦金库存转移至纽约。大规模的库存转移导致黄金市场流动性趋紧,进而显著推高了金价。

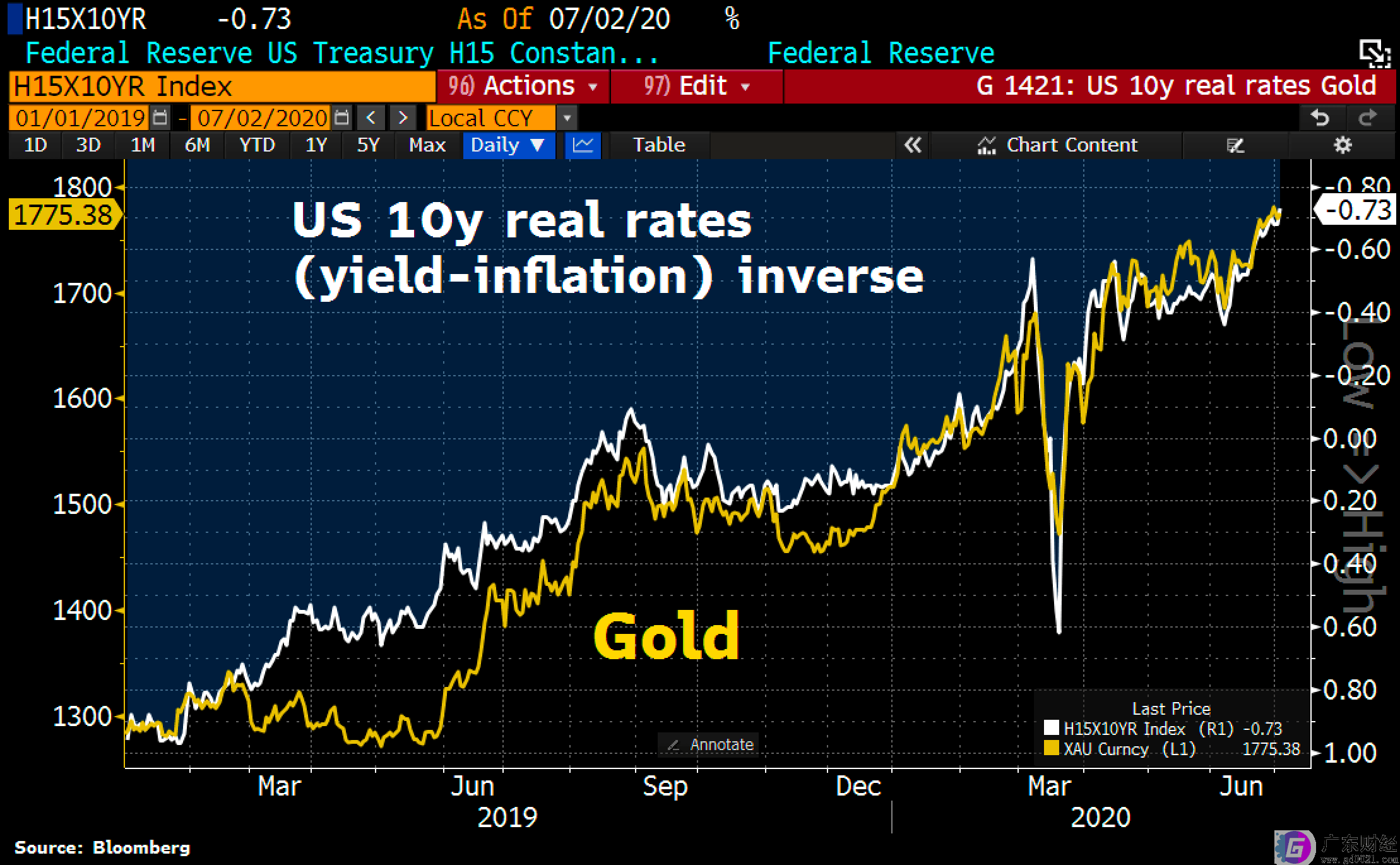

自2022年俄乌冲突爆发后,黄金与真实利率、美元走势之间的历史相关性被打破,走出了独立的上行行情。2022年之后,央行大量购金以及黄金避险属性引发的配置需求,使得黄金市场结构发生了根本性变化,真实利率与金价之间的关系逐渐减弱。短期内,真实利率下行或者美元走弱,都可能成为金价上涨的助推器;而真实利率回升或者美元走强,虽可能导致金价走势出现反复,但同时也为投资者提供了良好的交易机会。

从全球央行和金融机构的资产配置角度来看,增持黄金的进程还远未结束。在全球化进程停滞或放缓的大背景下,全球央行或许还需要经历长达10年以上的黄金增持周期。随着地缘政治局势日趋复杂,金融风险不断上升,各国央行增持黄金的空间依然十分广阔。尽管自2022年起央行购买黄金的速度大幅加快,但按现货价格计算,目前黄金在新兴市场储备资产中的占比仅为10%左右。即便按照2019 - 2023年黄金占储备资产比例的平均回升速度推算,若要使黄金需求回归到1990年34%的历史中位数水平,全球央行增持黄金的行动可能要持续到2045年。不仅如此,黄金的避险属性决定了在当前复杂多变的宏观环境下,它在资产配置中始终占据着重要地位。近日,金融监管总局批准10家保险公司试点投资黄金,允许投资黄金的账面金额合计不超过本公司上季末总资产的1%,预计可投资黄金的资金规模约为2000亿元,这无疑进一步凸显了黄金的投资价值。

更为关键的是,美国财政可持续性问题以及关税政策的频繁使用,正从多个维度削弱美元资产的安全性。关税政策长期常规化,实际上等同于竞争性贬值,会稀释纸币(Fiat money)的价值。美国通过加征关税来调整贸易品相对价格,提升本国商品竞争力,其效果类似于美元对被加征关税国家的货币贬值。而这些国家的货币也可能相应贬值,以对冲美国加征关税的影响。在全球需求不足的情况下,如果各国相互加征关税,极有可能重现上世纪30年代的竞争性贬值局面。回顾历史,上世纪20 - 30年代,美国大幅提高进口关税,引发主要国家货币竞争性贬值,最终导致金本位制崩塌。如今,若美国作为储备货币发行国,反复将关税和金融制裁作为谈判或政策工具,无疑会进一步动摇美元资产的安全属性。例如,当地时间1月26日,哥伦比亚政府拒绝接收被美国遣返的移民,特朗普随即威胁对哥伦比亚商品加征25%的关税并实施制裁;而在哥伦比亚政府同意接收移民后,美国政府在短短36小时内就宣布暂停关税和制裁措施。又如,2月1日特朗普宣布对墨西哥和加拿大加征关税,以换取两国在非法移民和毒品问题上的合作,随后又在2月3日表示暂缓执行1个月,这些事件都充分表明特朗普政府频繁使用关税作为对外谈判的重要手段。

此外,美国财政可持续性问题也进一步凸显了黄金相对于美元和美债资产的配置优越性。自2020年以来,美国财政赤字率持续处于高位,2020 - 2024年财政年均赤字率高达9%。由于财政支出具有刚性,再加上延长2017年特朗普减税法案以及兑现其他减税承诺,预计未来十年美国财政赤字将增加5 - 10万亿美元,财政赤字削减难度极大。预计2025年美国财政赤字率仍将维持在7%左右。

综上所述,尽管在短期内,多重因素推动下的黄金价格在强劲升值后可能会出现震荡行情,随着“逼仓”行情的结束,黄金价格可能会面临一定的调整压力。但从中长期来看,驱动黄金资产表现优异的结构性因素不仅没有消退,反而随着对美国财政可持续性和经贸风险的担忧加剧而得到强化。因此,在未来相当长的一段时间内,黄金都有望在资产配置中保持出色的相对表现。

“广东财经网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与我们联系删除或处理,客服邮箱fastbull123@gmail.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。