美股后续的走势分析?

2024-04-25 14:47:31

近期,受美联储降息预期,美国经济面等因素的影响下,美国三大股指均出现不同程度的下跌,此番下跌是趋势的开始还是上涨过程中的回调?此篇文章或许能告诉你答案。

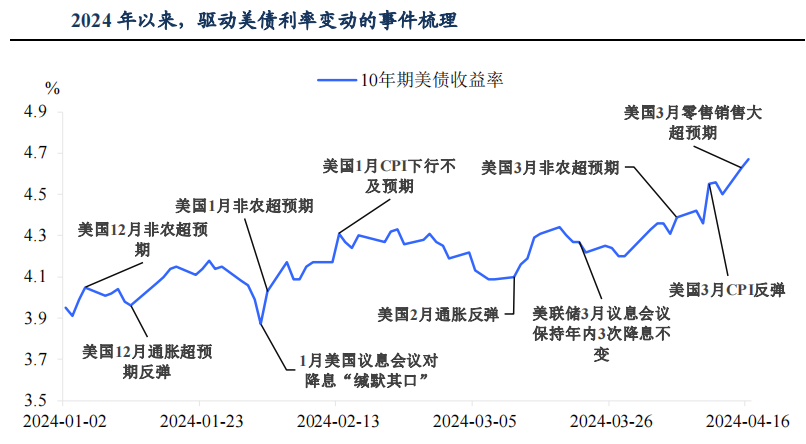

谈及美股,就不得不提全球资产定价之锚10年期美债收益率。短期来看,10年期美债收益率或在Q2-Q3再触4.8~5.0%的区间,美股调整未必结束。

2023年四季度,市场降息预期大幅发酵,一度预期2024年5月首次降息且2024全年降息4次;因此四季度10Y美债显著下行。今年年初以来,10年期美债收益率中枢不断上移、上移幅度相对缓和,市场不断下调降息预期的过程是渐进式的。截至2024年4月25日,市场预期首次降息在9月,全年仅降息1次。但接下来可能市场开始逐渐发现,9月降息其实也是没必要的,大选之前降息的概率或许都不是很高。那么10年期美债收益率有可能会从当前4.6%附近的水平进一步上移至4.8-5.0%区间,将对美股造成短期的回调压力。

同时,大选年势必要保持涨势。如果看今年全年表现,历史经验表明,大选之年执政党争取连任则势必要保持美股涨势。

80年代以来历任总统中特朗普、老布什没有连任成功,其余四位总统(里根、克林顿、小布什及奥巴马)成功实现连任。80年代以来历届总统任内标普500指数年度收益率表现存在一定规律:大选之年美国不仅涨多跌少,美股下跌的年份也集中出现在总统第一任期的前两年。我们甚至可以将此规律总结为:每位总统第一任期前两年美股必然下跌(除非如奥巴马上任前美股已经腰斩),如果连任那么第二任期内的最后两年美股偶有下跌,中间年份则从未出现过负收益。

回到今年,当前选情并不利于执政党。从2023年10月份拜登支持率被特朗普反超后,拜登支持率持续低于特朗普,3月中旬以来两者之间的差距有所收窄,但拜登政府想赢得连任仍需努力。从大选年份执政党连任的政治诉求来看,大选前美股势必还是要保持上涨的态势。今年以来至3月下旬美股的高点,标普500指数/道琼斯工业指数/纳斯达克100指数分别上涨了10.16%、5.62%和9.00%;从3月的高点至4月19日分别累计下跌了5.46%、4.57%和7.10%。从当前三大股指的位置来看,美股大概率还有进一步的上涨空间。

尽管短期降息预期调整令美股承压,但打压降息预期亦有望提振美股的虹吸效应,因此短期波动后,仍不排除在大选之前再创新高的可能性。近期,美国对非美的一系列政策动向或正在为下一轮虹吸效应做铺垫。

再往后看,降息或称为美股虹吸效应的拐点。回看1998-2000年美股的虹吸效应, 1999年下半年至2000年5月美联储连续加息从4.75%加至6.5%的高位,但在这期间美股持续上涨。此后,降息预期发酵,美股从2000年9月才开始转向下跌,12月降息确认落地,美股进入下行通道。也就是说,降息信号反而令市场认为美国经济转差,从而美股的虹吸效应变弱。这也是为什么我们认为大选之前降息难以真正落地,且大选之前美国经济数据大概率不会显著转差。

再往后看,2025年美国经济大概率会逐渐进入偏弱的状态,美国相对于其他发达国家的相对优势也会减弱。正如太阳底下都有阴影,这两年美国经济“繁荣”的背后,美国本就存在的两点内部矛盾疫后被进一步显现化,一是财政压力陡增,二是实际利率偏低将贫富差距推升至历史之最。疫后的繁荣对美国经济透支的副作用或在大选之后逐渐显现。

大选落地之后,有两个问题需要去观察,一是人口年龄中位数迈过“30岁”会令全球潜在经济数据中枢下降多少,而人工智能的发展又能否逆转这一局面。二是美国如何去化解高政府杠杆率和贫富差距的两大内部矛盾。考虑到美国的财政压力、贫富分化问题和经济状况,大选后大概率进入降息,虹吸效应逐渐结束,美股将面临更多下行的压力。

“广东财经网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与我们联系删除或处理,客服邮箱fastbull123@gmail.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。